az

az ru

ru

Широко распространено мнение, что цена на золото должна снижаться, когда Федеральная резервная система повышает процентную ставку. Но для этого ФРС действительно должна вернуться к «нормальной денежно-кредитной политике», что вряд ли возможно сейчас.

Конечно, в теории у золота нет шансов, если конкурирующие инвестиционные активы, такие как облигации или сберегательные вклады предлагают большую доходность. Но исторические данные не подтверждают эту теорию.

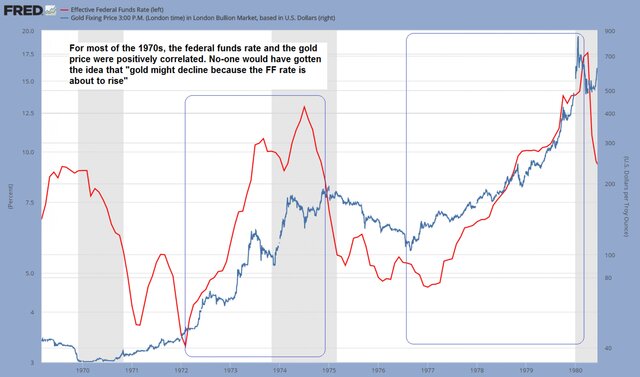

В 70-х годах, пока росла эффективная ставка по федеральным фондам, также росла и стоимость золота. В течение 10 лет золото не только не падало при росте ставки, оно дорожало. Любопытно, но с 1975 г. когда ставка снижалась, наблюдалась коррекция на золотом рынке.

Если сказать, что золото будет дорожать, если ставка будет повышаться, то этот прогноз будет настолько же верен, как и предыдущее предположение.

Реальность такова, что никто не знает о действиях ФРС в следующем году, даже сама ФРС об этом не знает, поэтому правильный прогноз по стоимости золота на основе этой информации просто нельзя сделать.

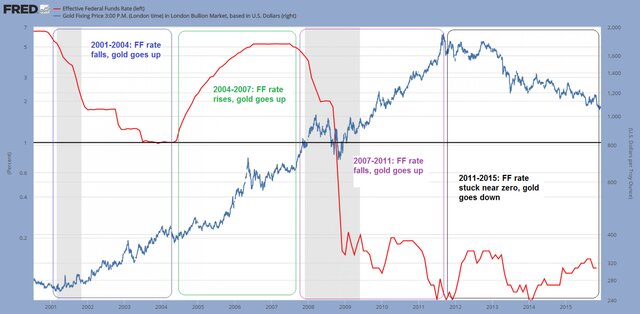

В XXI веке ситуация еще интереснее.

В 2001-2004 гг. ставка снижалась, золото дорожало; в 2004-2007 г. золото и ставка росли; в 2007-2011 г. вновь золото становилось дороже на фоне снижения ставки; а после 2011 г. золото падало, хотя ставка оставалась около нуля.

В сложившихся тенденциях очень опасно говорить о росте или падении цен, основываясь только на исторической выборке, которая может отражать совершенно другие реалии. В результате, 99% основными финансовых аналитиков не могут правильно спрогнозировать поворотные точки, пишет zerohedge.com.

В последний раз, когда большинство аналитиков прекратили говорить о нисходящем тренде на золото, прошло уже почти 10 лет с того момента, как сформировался восходящий. Основные движущие силы цен на золото не меняются, а многие из этих драйверов вообще не зависят друг от друга:

- Реальные процентные ставки;

- Тенденция кредитных спрэдов;

- Крутизна кривой доходности;

- Тенденция по доллару США;

- Вера в платежеспособность банковской системы;

- Вера в монетарные власти;

- Вера в правительство в широком смысле;

- Тенденция рисков по активам;

- Скорость изменения денежной массы;

- Спрос на деньги и тяга к экономии;

- Тенденция в экономической уверенности;

- Тенденция цен на сырьевые товары.

Как видно, факторов падения или роста цен на золото значительно больше, чем просто ключевая ставка ФРС.

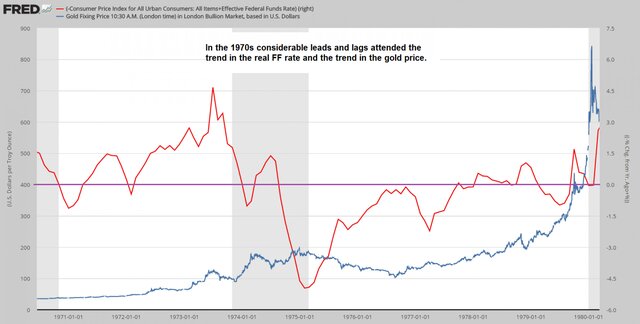

Больше пользы будет от реальной ставки по федеральным фондам, которая рассчитывается как инфляция за вычетом номинальной ставки.

Но он также не дает конкретного ответа. В конце концов, определенно о мировой экономике можно сказать только то, что она постоянно меняется.

Кроме самого не очень верного утверждения о связи ставки и стоимости золота, необходимо иметь ввиду, что ФРС находится в довольно затруднительном положении. Не ясно, как долго будет длиться «нормализация» политики до того момента, как ставку придется снизить вновь.

Единственно верным выводом будет то, что золото обеспечивает страховку от потенциального раздутия глобального пузыря, в том числе долгового. И его стоимость будет расти в случае нового финансового кризиса.